随机过程

随机游走

马尔可夫模型

马尔可夫过程

马尔可夫过程(Markov Process)是一类随机过程。它的原始模型马尔可夫链,由俄罗斯数学家Andrey Markov于1907年提出。该过程具有如下特性:在已知目前状态的条件下,它未来的演变不依赖于除目前状态以外的以往的演变。

换句话说,每个状态的转移只依赖于之前的n 个状态,这个过程被称为n 阶的马尔可夫过程,n 是影响转移状态的数目。显然,AR(p) 模型就是假设数据演变满足p 阶马尔可夫过程。

马尔可夫链

当取马尔可夫模型的阶n=1 时,得到的一阶马尔可夫过程就是原始的马尔可夫链(Markov Chain)。这表明每一个状态的转移只依赖于其之前的那一个状态,这种性质也叫作马尔可夫性质。其数学表达如下:

P(Xt+1∣X0,...,Xt−2, Xt−1, Xt)=P(Xt+1∣Xt)

Note: 当我们谈起马尔可夫链时,一般就是指一阶马尔科夫过程。也有n 阶马尔可夫链的说法,这与n 阶马尔可夫过程的意思等价。

根据马尔科夫性质,如果我们求出系统中任意两个状态之间的转换概率,那么就确定了一个马尔科夫模型。

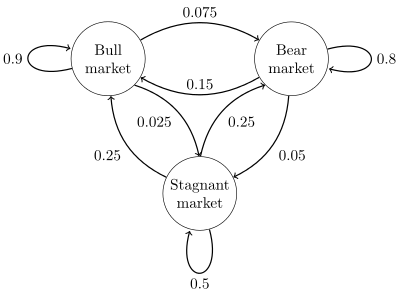

以股市模型为例,设有三种状态:牛市(Bull market), 熊市(Bear market)和横盘(Stagnant market)。每一个状态都以一定的概率转化到下一个状态。比如,牛市以 0.025 的概率转化到横盘的状态。

可以绘制该示例的概率图如下:

上面这个状态概率转化图可以以矩阵的形式表示。

定义矩阵P 某一元素Pi,j=P(j∣i),表示从状态i 转化到状态j 的概率,然后定义牛市为状态0, 熊市为状态1, 横盘为状态2.。这样我们得到了该马尔科夫模型的状态转移矩阵:

P=0.90.150.250.0750.80.250.0250.050.5

当对每个状态给定初始概率π0=[π0(0),π0(1),π0(2)]T ,例如假设当前股市的概率分布为:π0=[0.3,0.4,0.3]T,即30%概率的牛市,40%概率的熊盘与30%的横盘。那么经过一次转移之后得到π1=π0P,如此计算下去,πn=π0Pn.

实验证明,当n 足够大时,πn 趋于稳定。不仅如此,选取不同的初始状态π0,最后的πn 也趋于相同的值,这说明收敛的行为和初态无关,而是由概率转移矩阵 P 决定的。这就是马尔科夫链的收敛性质。

平稳分布

马尔科夫链的收敛性质更进一步可以描述为:如果一个非周期的马尔科夫链有状态转移矩阵P,并且它的任何两个状态是连通的,则:

n→∞limPn=π(1) π(1)… π(1)…π(2)π(2)…π(2)………………π(j)π(j)…π(j)………………

其中,π(j)=i=0∑∞π(i)Pi,j。

称π=(π(1),...,π(j),...)T 为马尔可夫链的平稳分布。

隐马尔可夫模型

与隐变量自回归类似,当我们的观测序列其实是通过某种规则由某种不可观测的状态序列的马尔可夫链产生时,这种含有隐状态的马尔可夫模型就被称为隐马尔科夫模型(Hidden Markov Model,HMM)。HMM是一个比较经典的机器学习模型,此处不过多描述。

参考

- Markov.md at master · NLP-LOVE/ML-NLP (github.com)

- MCMC(二)马尔科夫链 - 刘建平Pinard - 博客园